所得税は「超過累進課税」という方式がとられています。簡単に言うと所得が高くなれば高くなるほど税率が高くなる課税方式です。この方式だと収入の変動が激しい人の税負担が高くなってしまう傾向があります。

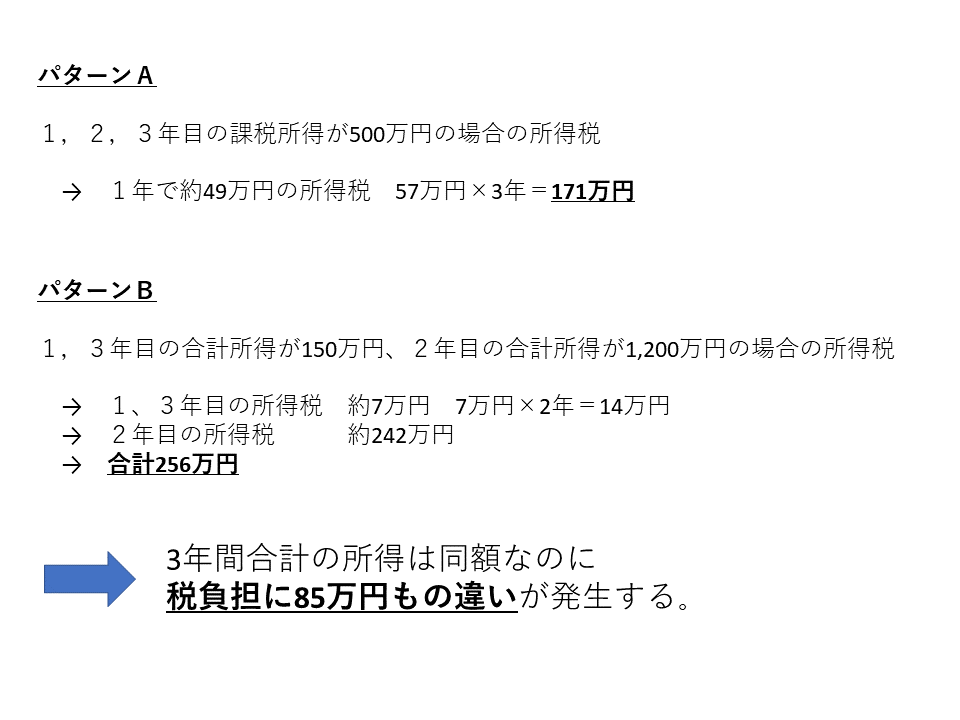

上記のように3年間の所得の合計が同じなのに、税負担に大きな差が発生します。そのため毎期の利益を平準化することは、所得税の節税を考える上では節税につながるのです。ただしある程度収入の調整ができるような職業であればこれは可能ですが、そうもいかない職業の方も見えます。

作家の方や、アーティストの方はその年にヒット作が出るかどうかで収入に大きな差が生まれます。プロスポーツ選手なども契約金等を受け取った年には収入が跳ね上がります。漁師の方などもその年の漁獲量で、収入は大幅に変動します。不動産賃貸業を営む方が権利金を受け取った年には収入が上がります。

このような場合の税負担を軽減する制度として「平均課税制度」という制度が設けられています。この制度を適用するには次の2つの要件を満たす必要があります。

平均課税制度の適用要件

1.所得が変動所得か臨時所得であること

①変動所得

事業所得や雑所得のうち、漁獲やのりの採取による所得、はまち、まだい、ひらめ、かき、うなぎ、ほたて貝、真珠、真珠貝の養殖による所得、印税や原稿料、作曲料などによる所得。

②臨時所得

・土地や家屋などの不動産、借地権や耕作権など不動産の上に存する権利、船舶、航空機、採石権、鉱業権、漁業権、特許権、実用新案権などを3年以上の期間他人に使用させることにより、一時に受ける権利金や頭金などで、その金額がその契約による使用料の2年分以上であるものの所得

(注) 借地権や地役権を設定して土地を長期間使用させたり、借地権のある土地を長期間使用させることにより受ける権利金や頭金などの所得には、臨時所得ではなく譲渡所得になるものがあります。譲渡所得になるものは、建物や建築物を所有するための借地権の設定や特定の地役権の設定などにより、一時に受ける権利金や頭金などがその土地の価額の2分の1を超えるなどの場合の、その権利金や頭金などです。

・公共事業の施行などに伴い事業を休業や転業、廃業することにより、3年以上の期間分の事業の所得などの補償として受ける補償金の所得

・鉱害その他の災害により事業などに使用している資産について損害を受けたことにより、3年以上の期間分の事業の所得などの補償として受ける補償金の所得

・職業野球の選手などが、3年以上の期間特定の者と専属契約を結ぶことにより、一時に受ける契約金で、その金額がその契約による報酬の2年分以上であるものの所得

以上の所得に当てはまる必要があります。ちなみに今回の確定申告で相談を受けた事案は、「鉱害その他の災害により事業などに使用している資産について損害を受けたことにより、3年以上の期間分の事業の所得などの補償として受ける補償金の所得」に該当していたため、この規定の適用を受けることができました。

2.変動所得と臨時所得の合計額が、その年の所得の金額の20%以上であること。

すべての所得が変動所得や臨時所得である必要はなく、通常の所得が混在している場合でもこの規定を適用することができます。ただしその年において生じた変動所得の金額及び臨時所得の合計額(その年分の変動所得の金額が前年分及び前々年分の変動所得の金額の合計額の2分の1以下である場合には、その年分の臨時所得の金額)が総所得の20%を占めている必要があります。そうでない場合には通常の課税が行われます。

計算方法

実際の計算は別紙計算明細書なども使用してかなり複雑になります。しかし適用できる場合の節税効果は場合によってはかなり大きくなるので、適用漏れがないようにしたいです。

編集後記

名古屋のとあるバーでいただいて以来お気に入りのおつまみです。最近「マツコの知らない世界」で紹介されてさらに有名になった模様。私はドライフルーツと豆が嫌いなんですが、この二つはほんとにおいしくてずっと食べれます。