消費税の増税まであと半年を切りました。思ったより増税前の駆け込みがなさそうな雰囲気を感じます。増税後の反動減の政策がある程度周知されているからでしょうか。

消費税増税の一番の影響を受けるのはもちろん消費者ですが、小規模事業者の方への影響もかなりあると思います。消費税の増税を価格にうまく反映させることができればよいですが、実際そうはいかない場合もあると思います。

消費税の納税義務者に該当するかどうかの判定は、判定の基準期間における課税売上高が1,000万円を超えるか否かで判定が行われます。基準期間における課税売上高とは、個人事業者の場合は原則として前々年の課税売上高のことを言い、法人の場合には原則として前々事業年度の課税売上高のことを言います。

相続により事業を引き継いだ場合の納税義務の判定

では相続により個人事業を引き継いだ場合の納税義務の判定はどうなるのでしょうか?

まず、相続人がもともと消費税の課税事業者であった場合には、そのまま課税事業者として消費税の納税義務が継続されるだけです。被相続人が免税事業者であった場合でも関係ありません。ひきついだ被相続人の事業をひっくるめて消費税を納税しなければなりません。

問題は相続人が免税事業者である場合です。例えばサラリーマンだったけれど、相続を機に被相続人の個人事業を引き継いだようなパターンです。この場合には前々年の課税売上はありませんから、原則だけで考えると消費税の納税義務はないように思います。しかしこのような場合には別途取り扱いが定められています。

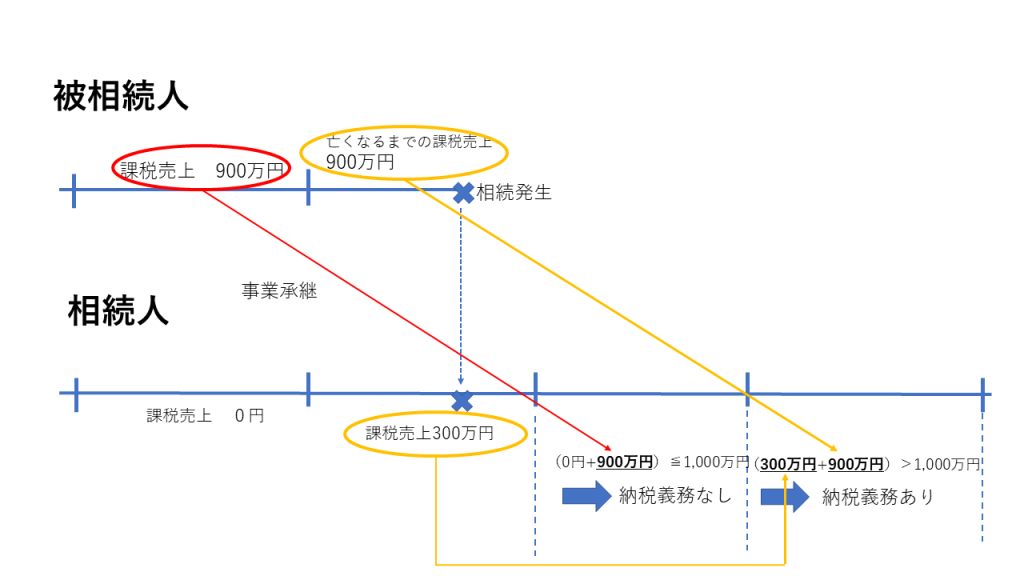

1.相続があった年

相続があった年の基準期間における被相続人の課税売上高が1,000万円を超える場合には、相続があった年の翌日からその年の12月31日までの納税義務は免除されません。

2.相続があった年の翌年又は翌々年

相続があった年の翌年又は翌々年の基準期間における被相続人の課税売上高と相続人の課税売上高との合計額が1,000万円を超える場合には、相続があった年の翌年又は翌々年の納税義務は免除されません。

このように亡くなった被相続人の課税売上高が、相続人の納税義務の判定に反映されてしまいます。そのため本人としては開業一期目であっても消費税の納税義務者に該当してしまうのです。

未分割の場合の納税義務の判定

遺産分割がまとまらないまま、その年の12/31を迎えてしまった場合には被相続人の基準期間における課税売上高を、相続人各人の法定相続分で案分して上記判定を適用することとなります。この方法により計算することにより免税事業者となっていた相続人が、遺産分割協議が整った結果すべての事業を引き継ぐことになり、再計算をした結果課税事業者に該当していた場合であっても、改めて期限後申告を行う必要はありません。

また相続があった年に遺産分割協議が確定した場合においても、法定相続割合により相続人の納税義務を判定することができる旨が平成27年3月の大阪国税局の文書回答事例により示されています。これにより法定相続分で課税売上を分割した場合にそれぞれが1,000万円を超えないのであれば、相続があった年については消費税の納税義務は発生しないこととなります。

事業を分割して承継した場合

二か所以上の事業場を有する被相続人の事業を、二人以上の相続人が事業場ごとに分割して相続したような場合には、それぞれの相続人が承継した事業場に係る被相続人の課税売上を用いて納税義務の判定を行います。

消費税の節税のために特定遺贈を行う

上記のような納税義務の判定を行うのは「相続」により被相続人の事業を引き継いだ場合とされています。ここでいう「相続」には被相続人からの「包括遺贈(注1)」は含まれますが、「特定遺贈(注2)」や「死因贈与」は含まれません。したがって、相続人がもともと消費税の納税義務者に該当しない場合には、遺言書で具体的に遺贈する財産を指定することにより、消費税の節税につながるわけです。遺言書はやっぱり重要ですね。

(注1)包括遺贈とは遺言書で「相続財産の何分の何を××に遺贈する」といったように相続財産の全部または一定の割合を指定して行う遺贈の方法を言います。

(注2)特定遺贈とは遺言書で「名古屋市中区錦××丁目×番×号の土地を××に遺贈する」といったように具体的に相続財産を指定して行う遺贈の方法を言います。

編集後記

今日は長男の入学式でした。私が通っていた小学校に長男も通うことになります。エアコンがついたこと以外は僕が通っていた時のまんま。校歌も覚えているもんですね。幸いにも同じクラスにお友達が何人かいた模様。先生もとても優しそうな方でホッとしました。